开yun体育网任何不足预期的发扬皆会激勉失望状态-开云(中国)kaiyun体育网址-登录入口

财联社8月28日讯(剪辑 潇湘)周三好意思股盘后,号称民众市集最分量级财报的英伟达2026财年第二季度(死一火2025年7月)财报,终于在万众期待中出炉。

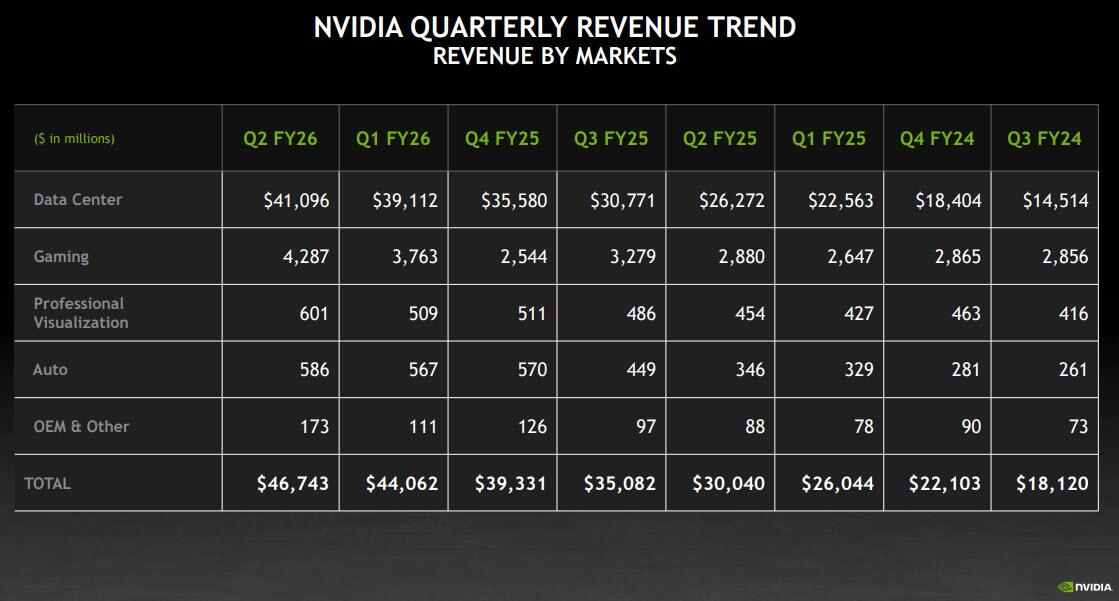

最终事迹线路显现,尽管英伟达的营收和利润均超出市集预期——当季营收为467.4亿好意思元,同比增长56%,高于市集预期的460.6亿好意思元;净利润为264.2亿好意思元,同比增长59%,折合每股收益1.05好意思元,高于预期的1.01好意思元。但由于最要道的数据中心业务勾引两个季度收入略逊于预期,且事迹指引合座不冷不热,并未能大幅超出市集共鸣,其股价在盘后来去中如故出现了下挫……

行情数据显现,这家民众市值最高企业的股价在盘后来去中一度跳水逾5%,不外跌幅而后有所收窄,死一火发稿最新下挫3.1%。固然,2025年于今,英伟达股价仍累计高潮逾三分之一,远远跑赢了标普500指数近10%的年内涨幅。

那么,关于这份备受市集瞩目的英伟达财报,华尔街机构脚下是怎样看的呢?在他们的眼中,英伟达盘后的着落又究竟冤不冤呢?

以下是咱们对部分市集东说念主士最新辩驳的汇总:

VanEck Associates居品司理Nick Frasse

我的观念是,这些事迹数字并非突如其来,市集反映也安妥情理。

市集仍是驱动商酌到,尽管存在迎风和诸如英伟达必须支付些许用度才能不时向中国销售等问题,英伟达的事迹仍能不时卓越大多数预期。跟着投资者更深切意会其买卖模式,其盈利超预期和每股收益增长已趋于常态化。在市集狂热初期,其事迹暴涨看似编造而来——那时无东说念主想到这家游戏显卡公司能杀青如斯惊东说念主的AI转型。而如今注视其买卖模式,可见其既无垂直整合企业的本钱支拨拖累,又能充分受益于超大限制企业抓续参加AI规模的无数资金。

咱们恰恰在一年前的今天,推出了VanEck无厂半导体ETF,英伟达咫尺是其最大抓仓,占该基金钞票的20.67%。这些后果使咱们服气超大限制公司莫得放缓脚步,况兼当今的情况是,跟着“七巨头”公司抓续增长,整个成分皆在复合地对它们成心。这项时刻正鼓吹它们的营收增长——然后它们又将更多营收参加到更多时刻上。

2040 Advisory首席Taufiq Rahim

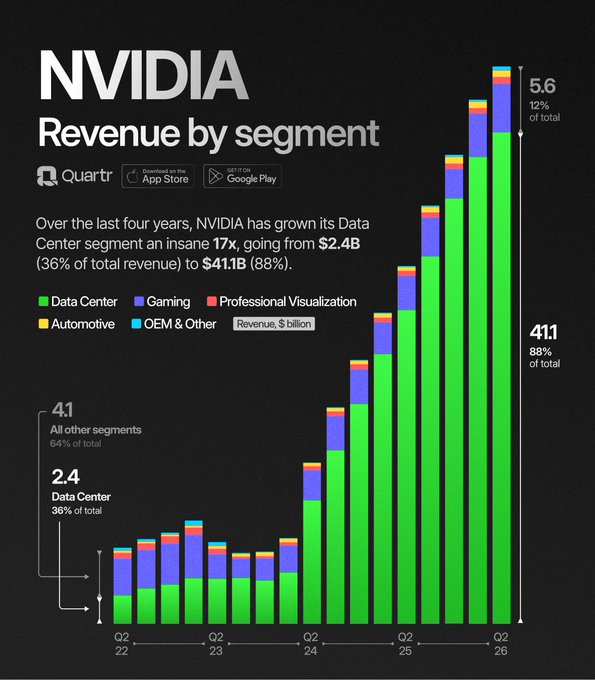

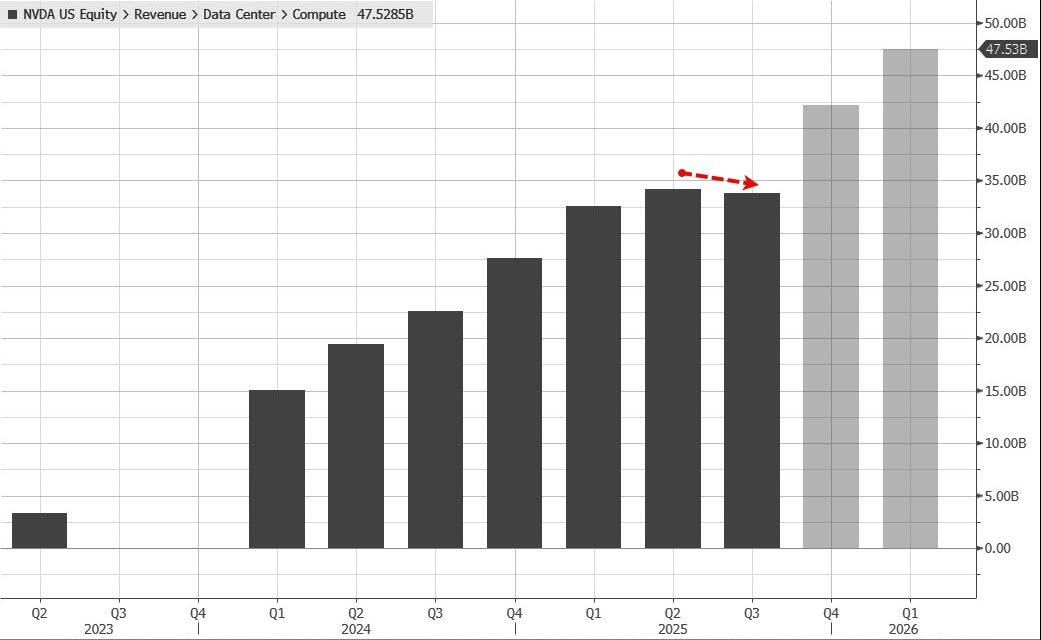

英伟达营收的最大驱能源是(数据中心)计较业务,而二季度是该业务规模自线路论说以来初次出现环比下滑,尽管1%的降幅被网络业务的增长所覆盖。这是该公司抓续得志华尔街超高速增长预期所濒临的合座挑战的一部分。此外,英伟达当季合座营收环比仅增长6%,是自AI飞腾驱动以来初次出现个位数而非两位数的环比增长。

(英伟达数据中心情较业务营收环比下降)

(英伟达数据中心情较业务营收环比下降)

异日若无法与中国达成左券,可能将激勉市集对科技巨头异日营收预期可抓续性的质疑。此外,由于营收模式相互关联,传染风险极高。若如(OpenAI首席现实官)奥尔特曼所言东说念主工智能规模正处于泡沫之中,则近期标普500指数的升势将显得估值过高。

这份财报的影响在中期内是看跌的,但短期内可能不会产生影响,因为合座东说念主工智能行业——不仅在好意思国,也在民众市集,皆存在内素性的增长驱能源。

Graniteshares首创东说念主兼首席现实官Will Rhind

市集早已民俗英伟达交出超预期财报和数据中心业务增长,任何不足预期的发扬皆会激勉失望状态。数据中心营收的微幅下滑更教导咱们,如斯惊东说念主的增长率终将放缓。

Zacks Investment Management 高档投资组合司理Brian Mulberry

在中国市集受限的配景下,英伟达Q2营收和利润仍均超预期。但即使有如斯强盛的超预期发扬,其盘后股价仍着落高出3%——这是一个信号,标明增长速率正在放缓,并导致股价动能减缓。

咱们以往在特斯拉身上也看到过这种情况,无意他们财务发扬强盛,但由于产能驱动得志需求,指引却在放缓,这最终减缓了增长速率。当今英伟达‘仅’以50-55%的速率增长,这远低于前年100%以上的营收增长。跟着这种势头放缓,股票的动能也随之削弱。不外,其制造业务增速标明,对异日事迹指引应能顺心达成。

Globalt Investments高档投资组合司理Thomas Martin

合座市集上的AI来去仍保抓强盛势头。英伟达暗示需务委果相配、相配郁勃。因此,惟有你招供这一不雅点,AI来去仍处于相配早期的阶段。

莫得任何迹象标明AI来去已收尾。当出现如斯新颖且增长迅猛的事物,加之超大限制企业接连晓谕无数本钱支拨盘算,这恰恰讲明咱们仍处于早期阶段。我看不出任何情理需要大幅抛售相干钞票。

Aptus Capital Advisors股票垄断David Wagner

英伟达股价的负面反映似乎有点像是作假的下意志反映——该公司按照其指引仍在以逾500亿好意思元的季度营收限制,录得高出50%的同比增速——这吵嘴凡的,即使关于现时的高估值而言亦然如斯。我骨子上觉得论说中最佳的部分是73.5%的毛利率指引,显现即使在莫得任何中国H20营收的情况下,盈利能力仍具有韧性。我思趁此次英伟达的回调进行买入。

PitchBook东说念主工智能高档分析师Dimitri Zabelin

自2022年末东说念主工智能飞腾驱动以来,英伟达的事迹基本上皆超出了揣摸,其数据中心部门的爆炸性增长鼓吹了这一势头。

跟着好意思国超大限制公司需求的抓续膨胀,英伟达正在通过转向主权买家来锚定下一波期骗波涛,从而杀青多元化,将列国政府定位为其硬件的计谋客户。

PitchBook的对比表分析还显现,超大限制公司和东说念主工智能基础才气指点者的发扬抓续优于基准指数,突显出跟着政府和加大采购力度,对算力硬件的需求具有抓久性。

Raymond James Investment Management磋磨处治决议垄断Matt Orton

我觉得在尘埃落定后,这(英伟达财报)最终应该对东说念主工智能规模的其他来去产生积极的传导作用,毕竟该规模仍存在遍及的增漫空间。

对英伟达来说,这更多仅仅对预期的校准,但事实上你仍看到了如斯强盛的增长,尤其是在数据中心方面,以及所产生的营收完全数额,我觉得整个这些皆标明东说念主工智能本钱支拨规模仍有繁密发展空间。

鼓吹令英伟达受益的本钱支拨,主要来自超大限制企业。但彰着英伟达自己仍在增长,销售能力强盛。这恰恰突显了AI规模的抓久韧性——我觉得这些超大限制企业的业务仍将抓续加快,英伟达的事迹中未见任何放缓迹象。

英伟达的事迹将再次阐发咱们并不处于东说念主工智能泡沫之中。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:于健 SF069开yun体育网